Различие аннуитетных и дифференцированных платежей?

Погашение кредита может осуществляться аннуитетными или дифференцированными платежами. В чем разница между ними и какой вариант лучше для заемщика?

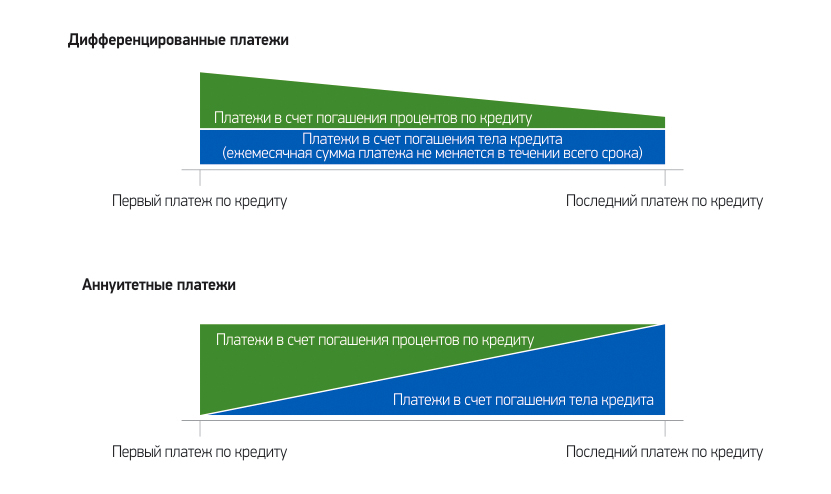

Аннуитетный платеж – это платеж по кредиту, включающий в себя часть задолженности по основному долгу плюс начисленные проценты. Сумма аннуитетного платежа неизменна на протяжении всего срока кредитования, то есть каждый месяц будет выплачиваться одинаковая сумма.

Дифференцированный платеж – платеж, размер которого каждый раз становится чуть меньше, чем в предыдущем месяце (дифференцируется). Он состоит из суммы в погашение основного долга и процентов, но составляющая основного долга у него постоянна, а составляющая процентов уменьшается.

В настоящее время в Казахстане на законодательном уровне устанавлена обязанность кредитных организаций предлагать заемщикам обе схемы погашения кредита на выбор. Как видно из определений, разница между аннутитетным и дифференцированным платежами заключается в способе взимания процентов. Главное, что нужно понимать – метод начисления процентов при обеих формах платежей одинаков: и в том, и в другом случае проценты начисляются на остаток долга (см. схемы 1, 2).

Какие платежи удобнее для заемщиков? Финансовые эксперты сошлись на том, что если вы берете кредит за короткий срок (до 5 лет), то стоит отдать предпочтение аннуитетной схеме.

Аннуитетная схема выплат более доступна для заемщиков, так как выплаты равномерно распределены на весь срок кредита. В первые месяцы или годы погашения кредита большую часть аннуитетного платежа составляют проценты, а меньшую – часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение «тела» кредита, а меньшая – на проценты. При этом общий размер платежа всегда остается одним и тем же. Отличаться может лишь сумма первого или последнего (обычно последнего) платежа – она будет скорректирована с учетом округления сумм платежей в предыдущих месяцах.

При расчете дифференцированного платежа общая сумма основного долга делится на равные доли пропорционально сроку кредитования. Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток. Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. В чем минус дифференцированной схемы погашения? Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче. При выборе дифференцированного метода погашения займа общий доход семьи должен быть примерно на 25% выше, чем при аннуитетной схеме.

Плюс дифференцированных платежей: при расчете по этой схеме сумма переплаты по процентам будет ниже, чем при аннуитетной. Однако, если заемщик в состоянии погашать кредит дифференцированными платежами в течение первого, самого тяжелого периода, то на выплаты по аннуитетной схеме его доходов тоже хватит. При этом максимальная сумма кредита может быть больше, процентная ставка – ниже, а срок кредитования - меньше.

Подведем итоги. Несмотря на то, что математический расчет показывает, что дифференцированные платежи выгоднее, так как итоговая сумма выплат по кредиту с дифференцированной схемой меньше, чем с аннуитетной, более тщательное изучение вопроса показывает другое. Превосходство дифференцированной схемы часто оказывается призрачным и не дает реальной и ощутимой экономии для бюджета заемщика.

Мы предлагаем заемщикам выбрать дифференцированную или аннуитетную схему самостоятельно, исходя из собственных возможностей. Если вам необходима консультация, наши кредитные специалисты всегда готовы оказать вам помощь и провести все необходимые расчеты.

Ниже мы приводим примеры графиков погашения кредита по аннуитетной и дифференцированной схеме.

Пример:

Сумма кредита: 1 000 000 тенге

Ставка: 32% годовых

Срок: 12 месяцев.

|

№ |

Дата |

Взнос |

Основной долг |

Проценты |

Остаток сновного долга |

|

1 |

02.01.2016 |

98 474,00 |

71 807,00 |

26 667,00 |

1 000 000,00 |

|

2 |

02.02.2016 |

98 474,00 |

73 722,00 |

24 752,00 |

928 193,00 |

|

3 |

02.03.2016 |

98 474,00 |

75 688,00 |

22 786,00 |

854 471,00 |

|

4 |

02.04.2016 |

98 474,00 |

77 706,00 |

20 768,00 |

778 783,00 |

|

5 |

02.05.2016 |

98 474,00 |

79 779,00 |

18 695,00 |

701 077,00 |

|

6 |

02.06.2016 |

98 474,00 |

81 906,00 |

16 568,00 |

621 298,00 |

|

7 |

02.07.2016 |

98 474,00 |

84 090,00 |

14 384,00 |

539 392,00 |

|

8 |

02.08.2016 |

98 474,00 |

86 333,00 |

12 141,00 |

455 302,00 |

|

9 |

02.09.2016 |

98 474,00 |

88 635,00 |

9 839,00 |

368 969,00 |

|

10 |

02.10.2016 |

98 474,00 |

90 998,00 |

7 476,00 |

280 334,00 |

|

11 |

02.11.2016 |

98 474,00 |

93 425,00 |

5 049,00 |

189 336,00 |

|

12 |

02.12.2016 |

98 469,00 |

95 911,00 |

2 558,00 |

95 911,00 |

2. График с дифференцированной схемой погашения кредита:

|

№ |

Дата |

Взнос |

Основной долг |

Проценты |

Остаток сновного долга |

|

1 |

02.01.2016 |

110 000,00 |

83 333,00 |

26 667,00 |

1 000 000,00 |

|

2 |

02.02.2016 |

107 777,00 |

83 333,00 |

24 444,00 |

916 667,00 |

|

3 |

02.03.2016 |

105 555,00 |

83 333,00 |

22 222,00 |

833 334,00 |

|

4 |

02.04.2016 |

103 333,00 |

83 333,00 |

20 000,00 |

750 001,00 |

|

5 |

02.05.2016 |

101 111,00 |

83 333,00 |

17 778,00 |

666 668,00 |

|

6 |

02.06.2016 |

98 889,00 |

83 333,00 |

15 556,00 |

583 335,00 |

|

7 |

02.07.2016 |

96 666,00 |

83 333,00 |

13 333,00 |

500 002,00 |

|

8 |

02.08.2016 |

94 444,00 |

83 333,00 |

11 111,00 |

416 669,00 |

|

9 |

02.09.2016 |

92 222,00 |

83 333,00 |

8 889,00 |

333 336,00 |

|

10 |

02.10.2016 |

90 000,00 |

83 333,00 |

6 667,00 |

250 003,00 |

|

11 |

02.11.2016 |

87 778,00 |

83 333,00 |

4 445,00 |

166 670,00 |

|

12 |

02.12.2016 |

85 559,00 |

83 337,00 |

2 222,00 |

83 337,00 |